老後2000万円は持ち家で夫婦を想定!老後の必要額をシミュレーション

2019年に報道され話題になった「老後2000万円問題」ですが、この2000万円という数字は持ち家を想定し出されたものです!

この「老後2000万円問題」はテレビでもネットニュースでも、連日報道されていたので目にしたことがありますよね。

えっ?!2000万円貯金していないと、老後は暮らせないの?

「持ち家だし老後は大丈夫」と、思っていたので焦りました。

そして老後が不安になったのと同時に、こんな疑問を持ちませんでしたか?

・本当に2000万円必要なの?

・2000万円って何を根拠に出している数字なの?

・持ち家と賃貸ではどちらがいいの?

この記事を読めば疑問を解消して、老後に必要な資金をシミュレーションする方法がわかりますよ!

安心して老後を迎えるための、参考になれば嬉しいです。

老後2000万円は持ち家で夫婦を想定!その根拠を解説

老後2000万円の根拠

私が見たニュースでは、公的年金の他に2000万円の資産がないと老後は暮らしていけない、という内容のものばかり。

「2000万円」は何が根拠になっているのだろう?

令和元年6月3日付けの金融審議会 市場ワーキング・グループ報告書「高齢社会における資産形成・管理」を見てみると、こんな記述がありました。

しかし、収入も年金給付に移行するなどで減少しているため、高齢夫婦無職世帯の平均的な姿で見ると、毎月の赤字額は約5万円となっている。この毎月の赤字額は自身が保有する金融資産より補填することとなる。

引用: 金融審議会 市場ワーキング・グループ報告書「高齢社会における資産形成・管理」

この記述から毎月約5万円の赤字を、個人資産で補填していることがわかります。さらにこのような記述もあります。

収入と支出の差である不足額約5万円が毎月発生する場合には、20年で約1,300万円、30年で約2,000万円の取崩しが必要になる。

引用: 金融審議会 市場ワーキング・グループ報告書「高齢社会における資産形成・管理」

「老後2,000万円」の根拠はこの記述にありますね!さらに具体的にどのように試算されたものなのか、金額の内訳を見てみます。

・夫が65歳以上、妻が60歳以上で無職の夫婦のみの世帯

・夫婦ともに30年間健康な生活を送ることができる

すでにここで夫婦を想定して試算されていることがわかります。

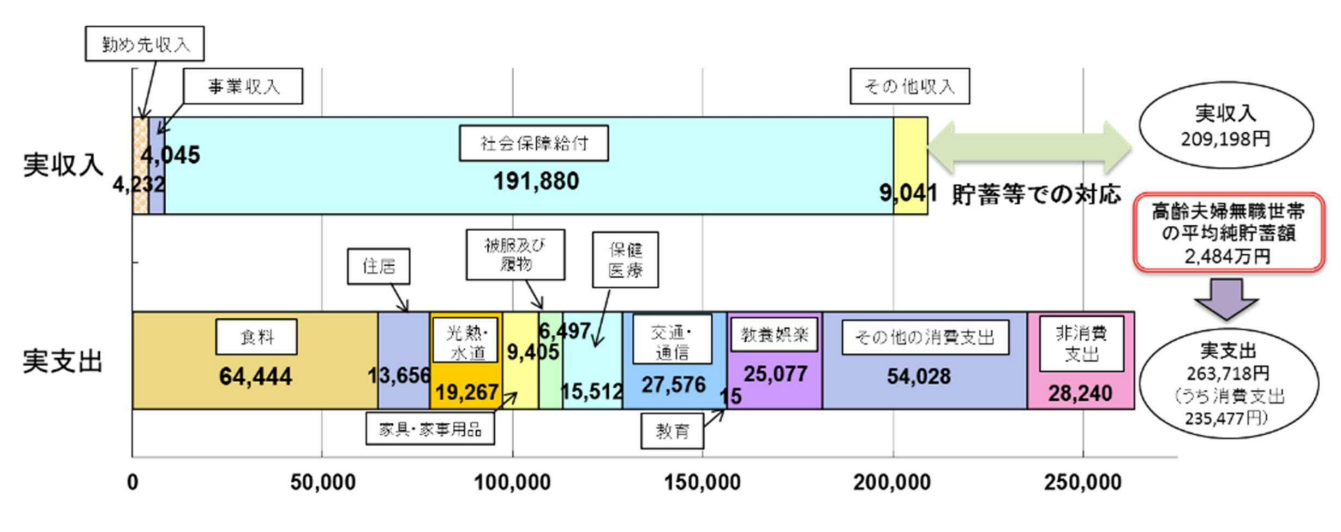

毎月の赤字が約5万円という数字の内訳はこのようになっています。

引用:金融審議会「市場ワーキング・グループ」(第21回)議事次第 厚生労働省 提出資料

これを見ると月に約5.5万円の不足があり、その不足分を個人資産で補填していると試算されています。

5.5万円×12カ月×30年=1980万円

老後のためには、公的年金の他に2000万円が必要という報道はここからきています。

そしてここで注目してほしい数字が「住居費」です。

住居費は約1.4万円となっているけど、どういうこと?

この数字からわかることは、持ち家でローンも完済している割合が高いということです。

家賃やローンを払っている人の割合が高ければ、このような数字にはなりませんよね。

総務省の2018年住宅・土地統計調査によれば、高齢者がいる世帯では、持ち家が 82.1%、賃貸住宅が17.8%となっています。

「老後2000万円は持ち家で夫婦が想定されている」とはこういうことです。

賃貸の場合はどうなるのか

それなら賃貸の場合ならどうなるの?

賃貸住宅に住んでいることを想定して、住居費1.4万円を家賃6万円に置き換えてみます。

そうすると支出額は約31万円。月に約10万円を個人資産から取り崩す計算になります。

10万円×12カ月×30年間=3600万円

持ち家より、1600万円も金額が高くなりました。

持ち家と違い賃貸では毎月必ず家賃を支払う必要があります。

賃貸なら引っ越ししやすく、リフォームなどの費用の心配もないというメリットがあります。

ですが、老後は持ち家でローンも完済していると安定した暮らしになります。

老後は2000万円が必要という認識は誤解

「2000万円」の根拠はわかったけど、みんなが準備しないといけないの?

資料が公表されて報道が大きくなると、多くの方が老後を不安に思う結果になりました。私もその一人です。

ですがこの資料は、2000万円ないと生活できなくなるということを伝えたかった訳ではありません。

これからますます進んでいく高齢社会で、どのように資産形成していくべきかを提言したものです。

みんなが2000万円を準備しないと生活できないという認識は誤解ですよ。

先ほど説明した資料の「金融審議会市場ワーキング・グループ(第21回)議事次第」は2017年のデータを参考に作られたものです。

支出額はその時の社会情勢で大きく変化するものでもあります。

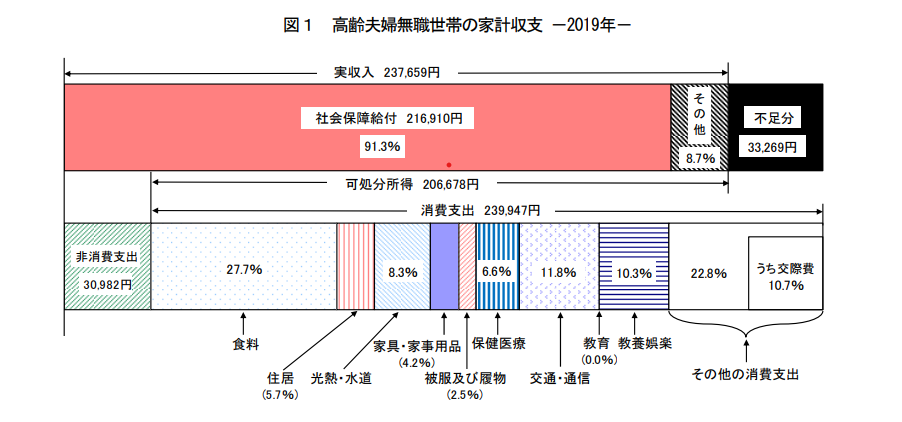

引用:総務省統計局 家計調査年報

これは総務省が公表した2019年のデータです。

これによれば不足分は約3.3万円と2017年よりも2.2万円少なくなってます。

3.3万円×12カ月×30年=1188万円

その数字で計算すれば老後30年間で約1200万円です。

すべての人がこのケースに当てはまる訳ではありませんし、生活水準も人それぞれです。

一人ひとりに合わせた必要額をシミュレーションすることが大切ですよ。

老後2000万円では足りない?必要額をシミュレーション

老後2000万円の試算は「30年間夫婦ともに健康な生活ができる」という条件になっています。

健康に暮らせればいいですが、どうしても病気やケガのリスクは高くなりますよね。

老後必要な資金をシミュレーションしてみると参考となる金額がわかるので安心です。

支出額を把握する

必要額を計算するうえで一番大切なことは、どのくらい支出があるのかを知ることです。

我が家の支出額を大まかな数字で出してみたいと思います。

夫40代・私40代・大学生と小学生の子供が一人づつの4人家族

| 費目 | おおよその支出額 |

|---|---|

| 食費 | 80,000円 |

| 日用品 | 10,000円 |

| 教育費 | 250,000円 |

| 娯楽費 | 5,000円 |

| 被服費 | 5,000円 |

| 保険料 | 52,000円 |

| 通信費 | 15,000円 |

| 光熱費 | 25,000円 |

| その他 | 30,000円 |

| 合計 | 472,000円 |

ざっくりとした支出額で、急な支出は含まれていないです。

月に25万円もかかる教育費が大きな支出になっていることがわかりますね。

教育費がこれだけかかるので、毎月の貯金はあまりできていません。

40~50代は老後を意識し始める年代ですが、子供の教育費が一番高くなる時期でもあります。

教育費は支出が大きい部分なので、老後資金のためにも早い段階から計画を立てておいた方がいいですよ 。

住居については持ち家で、ローンも完済しているので月々の支払いはありません。

当然ですが老後も今のままの支出では、2000万円でも足りないですね。

現在の支出から、子育てが終わった50代以降を想定してみましょう。

・教育費

・子供に掛けている保険料(学資保険や傷害保険等)

・子供が使用しているスマホ代

教育費の25万円がなくなると、かなり余裕が出てくる計算になります。

| 費目 | おおよその金額 |

|---|---|

| 食費 | 65,000円 |

| 日用品 | 10,000円 |

| 娯楽費 | 15,000円 |

| 被服費 | 5,000円 |

| 保険料 | 30,000円 |

| 通信費 | 7,500円 |

| 光熱費 | 25,000円 |

| その他 | 50,000円 |

| 合計 | 207,500円 |

食費は2人になるので減額し、娯楽費を上げています。

費目のその他が上がっているのは、医療費が今よりも増えると想定しているからです。

単純計算で約26万円も支出が減ることになります。

ここまでは月々の支出しか考えていないけれど、他にもかかる費用がありますよね?

持ち家なので固定資産税や、将来かかってくると思われるリフォーム代やメンテナンス代をある程度見込んで費用に含める必要があります。

それから病気やケガ、介護が必要になることも考え備えが必要です。

他に、葬儀費用も考えておいた方がいいですね。

・持ち家の場合は固定資産税

・家のリフォーム・メンテナンス費用

・病気やケガによる治療費

・介護費用

・葬儀費用

年金の支給額を把握する

年金の平均支給額は厚生労働省のホームページを見るとわかります。

厚生年金・・月額146,162円

国民年金・・月額 56,256円

出典:厚生労働省年金局 令和元年度 厚生年金保険・国民年金事業の概況

我が家の場合はどうなるのか見込額を計算してみました。

夫はずっと厚生年金をかけているので、平均の月額約146,000円とします。

私は厚生年金の期間が短く年収も低いので、今まで厚生年金に加入していた期間で計算して月額は約75,000円とします。

みずい家の年金収入見込額は二人合わせて221,000円になりますね。

これだけ見ると、そこまで資金がなくてもなんとか生活はしていけそうな気がします。

支出と年金支給額から老後必要額を計算

今の生活水準のままなら、支出は月額約21万円。

年金収入が見込額の約22万円とすれば、毎月約1万円の黒字になります。

ですがこの他にも先ほどお伝えした通り、家のリフォームに介護費用や葬儀費用も考えると、毎月1万円の黒字では足りないのは明らかです。

それぞれ、どのくらい備えておけば安心なのか考えてみました。

・リフォーム費用・・・・500万円

・介護費用・・一人当たり300万円

・葬儀費用・・一人当たり200万円

そして夫婦どちらかが亡くなった場合には、年金収入は少なくなります。

そうなると生活費だけみても、足りない状況になる可能性がありますよね。

もう少し余裕をもって安心した老後を迎えるためには、今回の場合は2000万円くらいは資金を準備しておきたいところです。

この他にも将来、施設に入居などを検討していれば施設の種類にもよりますが、さらに費用がかかります。

施設への入居は公共なのか民間なのかで費用は、数百万円~数千万円と大幅に違います。

老後までに2000万円は無理?効果的に貯める方法を紹介

我が家の場合は2000万円あれば安心とわかりました。でも今から貯めるのは無理じゃないか不安…。

まとまった資金を準備することは無理だと感じる気持ちもわかります。

特に40~50代で子育て世帯の方は、教育費が大きな支出になるため金銭的にも余裕がない場合が多いです。

ですが何もしなければ、ますます不安は大きくなりますよね。

老後資金を貯めるには、早くから取り組むことに越したことはありませんよ。

老後の資金を貯めるために、今から始められる制度をご紹介します。

貯金をする

まず手っ取り早く始められることは、貯金をすることです。

毎月少しでも貯金をする習慣をつけておけば、必ず貯金額は増えます。

先取り貯金を利用するという方法がありますよ。

先取り貯金・・給与が振り込まれたタイミングで定額を貯金するもの

こうすることで強制的に毎月貯金額が増えていきます。

勤務先に財形貯蓄制度などがあれば、それを利用するといいですね。

退職金が出るようなら、貯金と合わせて2000万円を超える資金になることもあります。

ですが老後の資金作りのために、今の資金が足りなくなっては本末転倒です。

無理のない範囲で貯金してくださいね。

iDeCoやNISAで資産運用

iDeCoやNISA、つみたてNISAは税制優遇を受けることができます。

税制優遇の内容は、次の通りになっています。

iDeCo ・・・・掛金全額が所得控除の対象になる。利息、運用益、受取時も税制の優遇を受けられる

NISA ・・・・投資額が年間120万円まで、5年間利益が非課税になる

つみたてNISA・・投資運用益が年間40万円まで非課税になる

投資と聞くと抵抗があるかもしれませんが、低額からでも始めることができます。

資金を増やす方法はこの他にも貯蓄型の金融商品や、債券、株、FXと様々ありますが、初心者の人には難しくハイリスクのものもあります。

資産運用は必ずプラスになるという保障はありませんが、自分に合った制度やサービスを探してみてくださいね。

私は老後資金2000万円のためにiDeCoを始めています。

持ち家を活用する

持ち家はそれだけで資産になります。持ち家を老後の資産として活用する方法もありますよ。

・売却や賃貸で収入を得る

将来的に介護が必要になり、施設入所する場合もあるかもしれませんよね。

持ち家なら売って、まとまった費用を手に入れることが出来ますし、賃貸で貸し出せば安定した収入にもなりますよね。

ただ持ち家を貸し出す際は、老朽化が進んでいればリフォームが必要な場合もあります。

リフォーム代が高額になると、家賃収入との費用対効果で損をする可能性もあります。

持ち家を貸し出す際には、最終的な家賃収入の金額を把握する必要があります。

・リバースモーゲージを利用する

持ち家だとリバースモーゲージを利用できるところもメリットです。

「リバースモーゲージ」

・融資制度の一つ。引っ越すことなく住み続けながら、その家を担保に融資を受けられる。

・住人が亡くなった後に家を売却して、売却額が返済に充てられる。

この制度を利用すれば老後資金不足でも売却する必要がないので、住み慣れた家に住み続けられます。

住み慣れた家に住み続けられることは、老後は特に嬉しいですね。

ですが持ち家なら誰にでもこの制度が利用できるわけではありません。

老朽化が進み価値が低いものや、固定の収入がないと認められない可能性もあります。

融資には条件がありますので、相談してみましょう。

まとめ

- 老後2000万円は持ち家で夫婦が想定されていた

- 老後資金は生活水準で変わってくるので、必ず2000万円が必要な訳ではない

- 老後必要額は支出と年金収入を把握しておく

- 老後資金のために貯金・資産運用など自分に合ったものを見つける

- 持ち家を活用し老後の資金にすることも出来る

我が家の場合は持ち家なのでざっくりですが、老後のために2000万円くらいの資金があると現状では安心とわかりました。

ですが、この先に何があるのかは誰にもわからないので、早めに取り組む必要があります。

教育費が今の我が家の家計を圧迫しているので、老後まで考えたくないのが正直な気持ちですが(笑)

今は仕事も子育ても大変だけど、老後は余裕をもって穏やかに過ごせるようにがんばりたい!

あなたの理想的の老後のために、少しでもお役にたてたら嬉しいです!

猫動画に癒されながら、仕事と家事に奮闘中。

最近は新しいボードゲームを見つけて家族とプレイするのが楽しみです。

- 無地ノートは使い方が自由!まとめ買いや100均でコスパ良く活用しよう - 2022年1月23日

- パート退職時の挨拶にお菓子を用意しよう!おすすめ品や手紙の例文も - 2022年1月13日

- サトウのごはんの湯煎方法を紹介!時短やキャンプ時の簡単レシピも - 2022年1月10日

ちなみにふるさと納税はお済みですか?

まだの方は美味しいお米がおすすめですよ♪楽天の口コミ4.9超えのお米、ぜひふるさと納税でお試しください。